kaiyun.com 轨制红利抓续开释, “A+H”双向潮涌

近日,大模子明星港股智谱(02513.HK)和MiniMax(00100.HK)初始回A股上市门径,激勉商场关注。在A股公司赴港上市飞扬之下,港股公司“回A”的关爱也抓续升温。

第一财经记者采访企业、投行及审计机构发现,在科创板第五套轨范与创业板第四套轨范接踵落地、两地上市执法包容性大幅栽培后,“A+H”已成为更多企业结合本人特色、哄骗两个商场寻求更快发展的共同选择。

一方面,部分A股企业基于拓宽融资渠说念、开拓外洋商场、引入产业老本、搭建境外股权激励机制等困难需求,正加速推动“AtoH”;另一方面,部分H股企业受益于A股上市执法包容性的栽培,收拢科技股投资关爱激越的窗口期,加速鞭策“HtoA”,以缓解资金压力、构建更踏实的恒久融资渠说念。

“AI大模子等热门行业公司在H股上市后,由于科创板第五套轨范和创业板第四套轨范的推出,它们有了操心A股的契机。”致同审计合股东说念主殷雪芳对第一财经暗示,A股尤其是科创板和创业板对优质、热门行业公司的眩惑力在增强,这种预期也在推动板块股价和市值的栽培。

业内东说念主士瞻望,热门赛说念(如大模子)公司浩瀚体现出账面大额亏空、资金需求广大的财务特色。可是,这类公司展现出的强劲生意化增长势头,仍使得A股投资者关爱激越,估值预期也较高。将来,像MiniMax、智谱等现在仍处于抓续插足和亏空阶段的公司,从H股回A股的可能性会越来越多。

轨制红利抓续开释

6月1日晚间,智谱发布公告称,研究肯求在A股科创板上市,拟召募资金150亿元。此前,MiniMax已于5月29日初始了IPO蛊卦。

智谱、MiniMax均为AI大模子公司。财务数据清爽,智谱2025年总收入为7.24亿元东说念主民币,净亏空达47.18亿元东说念主民币;MiniMax2025年总收入为7904万好意思元,年内净亏空为18.72亿好意思元。

对于操心A股的原因,智谱称,主要为进一步加速公司发展、闲适算作硬科技更正者的地位及栽培详细竞争力,同期在A股刊行上市亦然公司反应国度发展计谋的一项紧要举措,有助于建立“A+H”双重股权商场渠说念,从而拓宽融资渠说念。

业内以为,科创板和创业板的抓续深化考订,为热门赛说念企业操心A股创造了要求。同期,A股投资者对热门主见板块的激越投资关爱,亦然眩惑企业操心的环节原因。

2025年6月18日,中国证监会主席吴清告示推出科创板“1+6”政策门径,开荒科创成长层,并重启未盈利企业适用科创板第五套轨范的上市通说念。证监会同步发布的《对于在科创板配置科创成长层增强轨制包容性符合性的意见》明确,扩大第五套轨范的适用范围,AG真人中国官方网站相沿东说念主工智能、生意航天、低空经济等更多前沿科技领域企业适用该轨范。

恰是上述考订,使得智谱与MiniMax操心科创板上市成为可能。

继科创板第五套轨范之后,本年4月10日初始的创业板考订增设了第四套上市轨范。该轨范配置了两项研究,引入了收入复合增长率、研发插足等成长性与更正性研究,并与市值、收入研究组合使用,不设盈利要求,从而为更多新兴产业和将来产业领域的更正创业企业上市提供了可能。

此前,中共中央办公厅、国务院办公厅于2025年6月10日崇拜印发的《对于深刻鞭策深圳详细考订试点深化考订更正扩掀绽开的意见》中明确,“允许在香港勾搭交游所上市的粤港澳大湾区企业,按照政策轨则在深圳证券交游所上市”。

“HtoA”濒临范例性加试

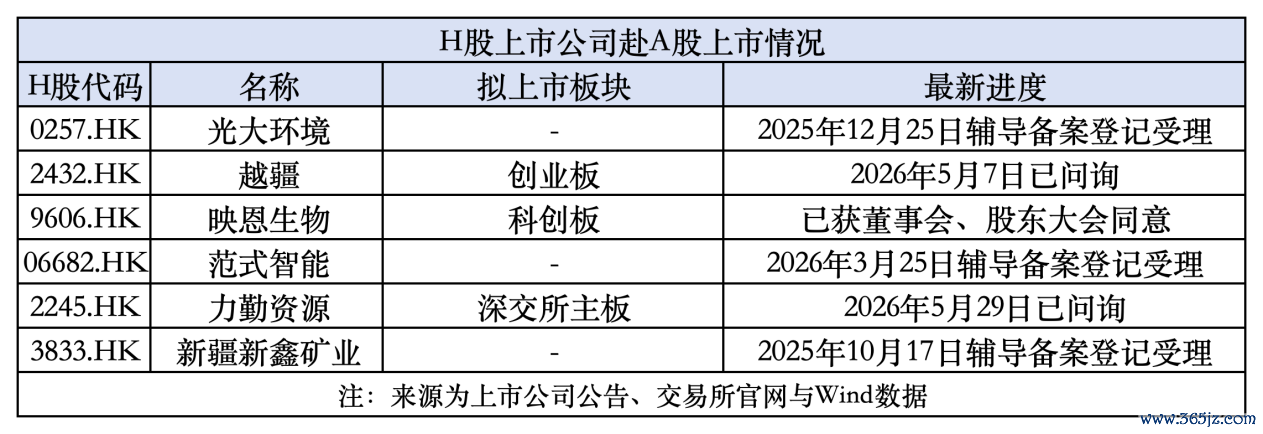

除智谱和MiniMax外,现在还有光大环境(00257.HK)、映恩生物(09606.HK)、范式智能(06682.HK)等港股上市公司,正在寻求操心A股(“toA”)上市。

据殷雪芳先容,接收“先H后A”旅途的AI等硬科技企业,可肯求通过“预审”或“绿色通说念”,不进入凡俗IPO列队通说念,审核周期因此有望大幅数落。

“在现时政策环境下(尤其对硬科技企业),乐不雅推断从IPO受理到上市,周期可压缩至6~12个月。”她暗示,具体程度还受企业市值领域、合规记载、所属行业(硬科技优先),以及其时的老本商场与IPO政策环境等身分影响。

不外,与“AtoH”不同,「Kaiyun·中国大陆」官方网站H股操心A股上市还濒临“范例性”问题。“H股回A最大的挑战在于两地监管模范的互异,即使是政策饱读舞‘H回A’的新式消费和将来产业,还是要满足交游所和证监会的审核要求。”殷雪芳例如称,以茶饮消费个股为例,A股对直营门店的核查比例,对加盟商的穿透式核查要求极为严苛。科技型企业虽无海量门店,但濒临不异逻辑的“加试”。

收入阐发是典型难点之一。AI企业业务模式复杂,波及软件授权、SaaS(软件运营做事)订阅、API(应用门径编程接口)调用、定制开发与稀奇化部署等,其收入阐发时点与依据容易激勉争议。

“何况,A股为阐发收入确切切性还要求穿透至终局客户核查,对主要客户和供应商要求中介机构现场打听,试验这些门径皆要花费大皆时分和成本,若是遭受客户或供应商在境外约略不肯意合作访谈,那就使得核查责任鞭策更为沉重。”殷雪芳暗示,港股审查对这些门径莫得必须要试验的要求。

研发插足方面,A股对研发格式的内控要求严格,研发用度归集、老本化有极细轨范,港股要求相对宽松。再比如有关交游,A股会严格核查交游的公允性及生意合感性,禁止利益运送,对有关方名单认定鸿沟更平方,核查范围大于港股,核查的门径要求也更为邃密。

“AtoH”关爱抓续

Wind数据清爽,现在已有189家公司兑现“A+H”两地上市。本年以来,又有38家A股公司告示研究赴港上市。

第一财经记者采访了多家特意赴港或已初始进程的企业发现,其赴港上市的动因多元。

一位A股科技公司高管告诉记者,其所处行业“内卷”严重,将来增长点主要在外洋。为拓展外洋业务,公司但愿通过H股上市引入产业老本,并搭建面向境外东说念主才的股权激励体系。

另有企业负责东说念主暗示,其公司所处行业订单绝顶火爆,对企业扩产规划提议困难要求,但愿不错通过H股上市扩大融资,并后续依托“闪电配售”的轨制,抓续赢得老本相沿。

K8凯发中国官方网站还有企业高层告诉记者,公司固然现在莫得赴港上市的具体决议,但当下港股科技企业上市热度很高,若是公司后续落地外洋建厂格式、有大额资金出境需求时,港股上市确信是环节备选旅途。接洽到港股现时上市列队比拟拥堵,企业也会字据时分缠绵早作念安排。

一位在港投行东说念主士告诉第一财经,港股上市进程上相对透明、详情,境内企业完成备案进程后上市进程基本可预期。同期该东说念主士暗示,港交所连年来也在抓续考订,轨制红利抓续开释。

近期,港股通过数落“A+H”企业公众抓股门槛、优化审核进程,深化“A+H”协同。港交所推出了“科企专线”与守秘递表机制,权臣栽培上市成果。同期落地增强版退回机制,压实全中介职守、严控保荐东说念主格式负荷。

不外,陪伴内地上市轨制握住栽培包容性、符合性,两地上市执法的差距正在收缩。“审核速率方面,现在创业板、科创板对政策饱读舞行业的企业已很快,与港股接近。”殷雪芳称。

从估值角度来看,部分H股相对A股抓续溢价,也栽培了港股上市的眩惑力。Wind数据清爽,现时“A+H”股公司中,7家存在明显H/A溢价。其中,宁德时间H/A溢价率约54%,在所有“A+H”股公司中溢价率最高。

“部分硬科技龙头企业的H股股价kaiyun.com,对A股出现了不小的溢价。这个时势背后,是世界老本正在从头订价中国硬科技钞票。”殷雪芳以为,H股溢价内容上代表了国际老本对中国企业在新动力、AI算力等领域的世界不成替代性的认同。将来跟着A股轨制优化、国内与国际投资偏好不对减小,恒久来看A/H差价也应渐渐收窄。