Kaiyun中国大陆官方网站入口 股神巴菲特信托了

莫得东说念主能一直站在顶峰,股神也不例外。

曩昔几十年里,巴菲特留给市集的经典印象,是“看不懂不投”、是隔离科技股、是反复强调才智圈、是愿意错过也不粗略追赶风口。

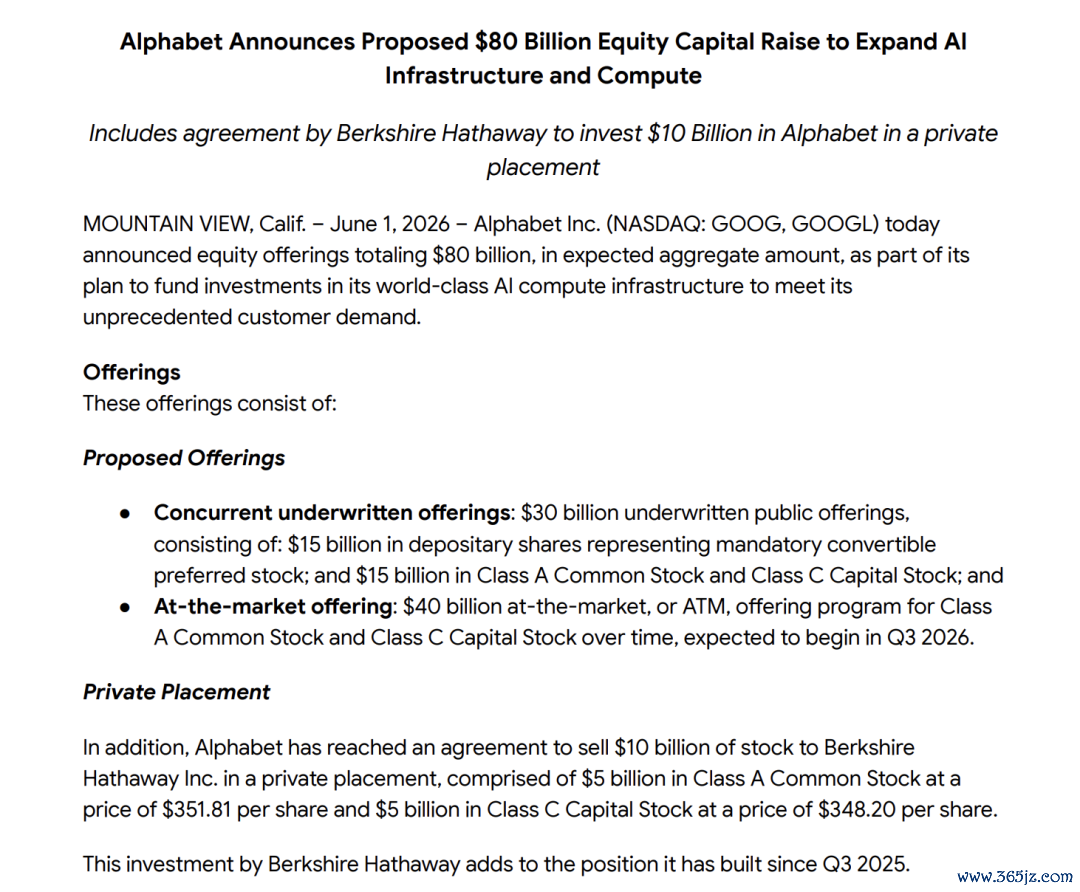

但当今,一切王人变了。近日,谷歌母公司Alphabet开启了史上最大范围融资,筹商总融资范围达到800亿好意思元。

Alphabet暗示,这笔资金将用于干与顶级东说念主工智能算力基础舛误栽培,以知足空前高涨的市集需求。

这笔融资筹商中,最引东说念主注指标一环莫过于,股神巴菲特曾执掌的公司伯克希尔·哈撒韦,通过私募配售的神色,斥资100亿好意思元告成购买了Alphabet的股票,其中50亿好意思元投向A类泛泛股,50亿好意思元投向C类老本股。

事实上,自2025年第三季度起,伯克希尔就已初步建仓Alphabet,其时的运行干与约为43亿好意思元。

到了2026年第一季度,这一仓位已被速即增抓至约156亿好意思元,位列其股票投资组合的第七大重仓股。

这次100亿好意思元的私募配售完成后,伯克希尔在Alphabet的总敞口将飙升至260亿好意思元以上,这无疑是其近三年来在科技范围最激进、最大范围的资金部署。

外界看来,伯克希尔这次重仓谷歌,属于是猜测以外,但细想又介意义之中。

巴菲特退休前,伯克希尔如实很少投科技股。

在长达泰半个世纪的投资生计中,“不碰看不懂的生意”一直是巴菲特信守的中枢信条。

在早年的互联网泡沫时期以及随后的出动互联网海浪中,他曾屡次公开承认,我方无法准确掂量科技公司在十年后的现款流景色。

正因如斯,巴菲特错过过微软,错过过亚马逊,也很永劫刻莫得买入谷歌。

直到十多年前,伯克希尔建仓苹果,所谓的科技股禁忌才被实质性地冲破。

但其时市集广泛合计,巴菲特仅仅将苹果视作一家领有极高用户黏性与品牌溢价的破钞品公司,而非隧说念的前沿科技研发实体。

当今的谷歌,某种进度上也在履历和苹果相雷同的再行界说。

谷歌虽然是一家科技公司,但它还是不再仅仅科技公司,更偏向于是一套横跨信息进口、告白系统、出动生态、云计较、视频内容、企业功绩和前沿科技的超等基础舛误。

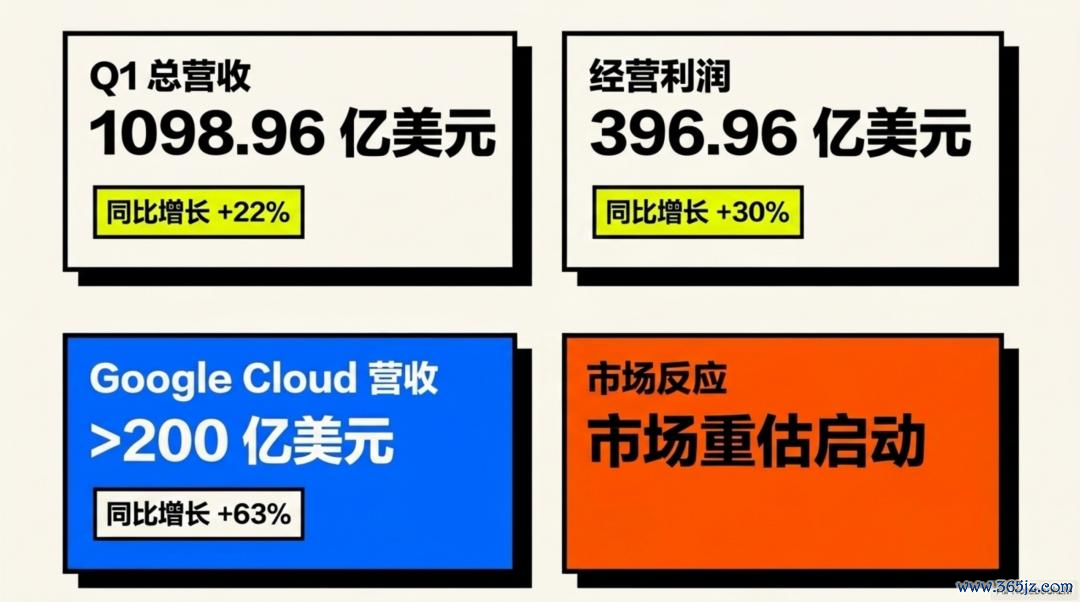

从收入结构看,谷歌的底盘仍然是功绩。数据闪现,2025年Alphabet全年收入跨越4000亿好意思元,其中GoogleServices孝敬了3427亿好意思元驾御。

除此以外,谷歌搜索、YouTube、谷歌舆图和硬件开拓,每一样王人能提供相当结识的现款流。

也即是说,在AI大范围烧钱之前,谷歌就还是有实足的造血才智。

而当今让市集再行注释谷歌的,又多了一个谷歌云。AI期间,云不再仅仅企业租功绩器、买数据库的用具,而是模子训导、推理调用、企业智能化和算力分发的底座。

数据闪现,2026年一季度,谷歌云收入初度跨越200亿好意思元,同比增长63%。待践约订单跨越4600亿好意思元。AI期间,也曾不被看好的谷歌云,还是成长为公司的第二增长弧线。

36氪

更舛误的是,谷歌还有大模子、有自研芯片、相当据中心,也有搜索、办公、告白和YouTube这些不错告成落地AI的场景。

这种全栈才智,使它不像单纯模子公司那样必须先讲明交易化,也不像纯云厂商那样只可依赖企业客户采购。它不错把AI镶嵌搜索成果、告白投放、视频创作、办公合作、手机系统和企业功绩中。

不外,多点吐花的代价也很大,即是烧钱。为了搞AI,谷歌不得不放肆扩建基础舛误。

数据闪现,仅在2026年初三个月,谷歌母公司Alphabet的老本开支飙升至357亿好意思元,同比暴涨了106%。

处理层更是告成向市集摊牌,将2026年全年的老本开销预期上调至1800亿至1900亿好意思元。而统共这个词2025年,谷歌在这一范围的干与唯一914亿好意思元驾御。

本年以来,公司还不时走漏了多项区域性延迟多数订单,「Kaiyun·中国大陆」官方网站明确欢喜到2027年前仅在德克萨斯州一地,就会砸下400亿好意思元用于云计较与东说念主工智能底层舛误的栽培。

总之,大模子需要海量算力,算力需要芯片,芯片需要功绩器,功绩器需要数据中心,数据中心需要电力、地皮、冷却系统和汇集贯串。

层层递进,谷歌从容从一家轻金钱互联网公司,造成了一座重金钱AI工场。

这亦然为什么其倏得开启如斯大范围融资的原因。

虽然,老本开支越大,市集不对也越大。

投资者惦念的问题是,1900亿好意思元级别的年度老本开支,最终能弗成转换成实足高的酬谢?AI会不会造成一轮集体过度栽培?云客户的需求会不会在某个阶段放缓?搜索告白会不会被新式AI进口分流?

这些问题,王人不是短期能十足修起的。

不外,从伯克希尔角度看,事情可能没那么复杂。

从恒久主义角度看,如若畴昔十年,企业、个东说念主王人要用AI,软件王人要接入AI,那么算力就会造成一种新的基础舛误。就像铁路、电网、云计较一样,前期干与很重,酬谢周期很长,但一朝跑通,现款流亦然值得联想的。

这和巴菲特曩昔买铁路、动力、保障,未达一间。

除此以外,伯克希尔这次参与私募配售,还有一个很试验的要素:价钱。

字据走漏,伯克希尔购买AlphabetA类股和C类股的价钱,均低于走动前市集价钱。关于伯克希尔这么的恒久资金来说,无意在大范围走动中拿到相对优惠的条件,自身即是眩惑力。

虽然,这亦然巴菲特的“老手法”了。

2008年金融危急工夫,雷曼昆玉倒下后,华尔街信心接近垮塌。就在这个时候,巴菲了得手了。

9月23日,高盛文牍,伯克希尔将投资50亿好意思元,购买高盛遥远优先股。这笔钱不是泛泛买股票。条件相当硬。优先股每年支付10%股息。

也即是说,只消高盛不倒,伯克希尔每年就能拿到5亿好意思元现款收益。同期,伯克希尔还拿到了购买50亿好意思元高盛泛泛股的认股权证,行权价为每股115好意思元。

一周之后,巴菲特又把一样的顶住用在了通用电气身上。

10月1日,GE文牍向伯克希尔出售30亿好意思元遥远优先股,股息率一样是10%。同期,伯克希尔还赢得了购买30亿好意思元GE泛泛股的认股权证,行权价为每股22.25好意思元。

其后的成果也讲明,这并非一次情谊下注。

2011年4月,高盛赎回伯克希尔抓有的优先股,伯克希尔拿回了本金和多年的高息。2011年10月,GE也赎回了这笔优先股,赎回价钱为33亿好意思元,包含10%的赎回溢价,认股权证其后又赓续保留价值。

那么,伯克希尔参与谷歌融资,骨子上也如故这套逻辑:在一家优质公司需要大资金时脱手,用恒久资金相通更好的进入位置。

不同的是,2008年买的是危急中的金融和工业巨头;今天买的是AI期间的基础舛误巨头。

关于伯克希尔来说,它不是在赌AI未来会利润暴增,而是在赌畴昔十年大家算力需求抓续增长,Alphabet算作少数领有资金、客户、芯片、模子、进口和云平台的公司,有概率能从这场重金钱周期中赢得腾贵的酬谢。

一言以蔽之,在这个老本与算力高度系结的全新期间,老派的价值投资并莫得被淘汰,仅仅换上了一件名为数字基础舛误的新外套。

期间变了Kaiyun中国大陆官方网站入口,认识变了。但巴菲特的手法,并莫得十足变。